咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

CICC:索引的“上限”在哪里?

作者:365bet登录日期:2025/08/27 09:12浏览:

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:CICC结束

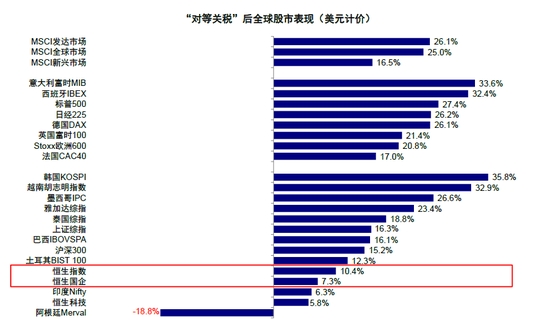

自今年年初以来,香港股票市场一直保持活跃,并在全球主要市场的早期表现,尤其是A-Shares股票。然而,在7月,情况大大扭转了。与突然打入“十大年龄较大”的A股市场相比,香港的股票似乎是“更多的倒台,至少在指数水平上“停止”。在Hang Seng指数突破了25,000分之后,它已与上个月结合在一起,因此很难有效打破。自7月中旬以来,它一直保持不变(Hang Seng Indexrose 3%),同时使A股的表现明显不足(上海综合指数增加了9.2%,Chinext Increcre IncreASED比20%)。实际上,即使自4月以来,香港的股票已经恢复了损失的土地,但它们并没有缺乏主要的全球市场,而Hang Seng Technology自3月底以来一直没有收回丢失的土地。

图表:尽管香港股票在同行关税后修复了损失的土地,但它们确实无法在全球市场中发生变化。

资料来源:彭博,中国研究系研究部

从某种意义上说,即使在预期之内,香港股票变得平坦甚至不变也就不足为奇了。在过去的一个月中,我们继续提醒投资者,如果他们想有效地打破指数,需要更多的催化剂超过了先前的“高基础”,因此建议专注于结构市场(7月20日”,以主导香港股票市场?同时,我们提醒我们,在AH溢价超过“不可见”之后,香港股票可以短期内不计数(“ AH Premium有多低?”)。

图表:尽管自今年年初以来,香港股票市场一直在共享A股,但上个月A-Shares股票较强。

资料来源:彭博,风,CICC研究部

那么,最近在香港股票中滞后的主要原因是什么?最近的香港股票的A共享强度可以传播,还是香港股票是领先的指标?香港的合理股票中心是什么?如何计算静态“上限和下限”?

为什么最近被捕获的香港股票?液体(Hibor上升),基础(收入变化),升值(高保费太低)

我们认为,最近在A股中的香港股票表现不佳,主要来自三个因素:流动性,基础和赞赏:

►救赎:希伯尔迅速上升,流动性严格略有。在短短一周内,Hibor的利率从一夜到一个月增加Ed从接近零到约3%,这意味着香港的银行间资金变得更加轻松,不可避免地通过各种渠道在第二个市场中捕获。 Hibor如何影响香港股票? 》教会说,在sirate Exchange stema的布置下,流动性供应和HKMA手术的去除都只是在做出反应,并且会自动触发。实际上,在6月中旬香港美元达到7.85之后,HKMA开始逐渐恢复流动性,但是由于恢复速度比5月初的流动性慢,并且从数量到价格的交付需要一个流程。从结果开始,希伯尔在过去两个月的增加非常慢,香港的美元并没有从7.85弱的一面保证中逃脱。直到最近,阈值破坏后的非线性变化,以及加强仲裁交易的潜在回报的结合,这是由于突然增加而触发的Hibor和香港Dollar的E。尽管希伯尔增加的反向并不是很大,但近几个月来它的环境不那么宽松。

图表:最近,夜间希波尔迅速上升到近3%,并且流动性一般紧张

资料来源:彭博,风,CICC研究部

相比之下,最近几天,A共同的液体非常流动,每天的交易价值曾经超过3万亿元,并且融资的余额也超过了2万亿元人民币。除了交易基金外,反馈对居民存款激活和进入市场的财务管理的积极影响也在继续反映。例如,在7月,M1年增长了5.6%,存款正规化趋势也显示出自2023年以来首次转向的点,反映了固定收益产品(例如固定居民的固定存款和管理Kayamthe Bank的骨干的固定存款)在过期时没有更新。存款流向安全公司的保证金帐户和非银行增长的增加已成为潜在的市场进入。根据CICC银行集团的计算,居民的新调查将为2022年至2024年约5万亿元人民币(“搬迁居民存款的潜力是什么?”)。在活跃的A股环境中,香港股票所享受的溢出也将是“折扣”。尽管南方的流量没有逆转,但最近却放慢了速度。

图表:A股融资余额接近历史上最高的,并且乐观的叙述(例如“存款移动”驱动器市场上升

资料来源:CICC研究部风

展望未来,随着美联储主席鲍威尔在杰克逊霍尔(Jackson Hole)会议上“转向鸽子” [1],预计美联储的利率预计将支持香港股票在流动性中的表现。我们认为,提高的美联储期望确实会在短期内真正有助于香港股票,但它并不是单一且完全占主导地位的POSItion。我们处于“美联储的利率对我们有利还是坏?” 》注意到,利率对美国财政利率的影响和美元的看法是,关键是要确定它是收缩的降低利率还是利率的限制。从去年9月至11月获得当前最新的利率为例,降低利率的起点是美国和美元的国债利率的低点,并且在整个过程中,上升趋势持续下去,2019年的利率周期相同。无论如何,国内因素会对市场趋势产生更大的影响。例如,在削减周期的2024年税率下,包括香港股票在内的中国市场实际上是从高地10月获得的,2019年的削减周期速度正在发生变化,足以证明这一点。

图表:2024年9月的美联储降低率始于10年利率的低点美国财政部,然后在9月至11月的利率下降期间利率上升。

资料来源:彭博,风,CICC研究部

图表:对于中国市场,降低利率不是决定性的,而国内基本面则具有更大的影响。

资料来源:彭博,风,CICC研究部

►基地:香港股票继续减少。在最近的收入结果中,商定的市场上的市场收入在2025年的负增长率下降(-1.4%,而2024年为17.8%)。尽管在外卖领域的加强竞争导致了诸如JD.com,Alibaba和Meituan等收入的下降修订,但Hang Seng指数中85个目标中有近60%的变化逐渐变化,这表明这不是一个孤立的现象,并且与经济数据的削弱一致。指数约会的判决,自从悬挂指数增加了5%以来7月,收入下降了-0.5%。从今年年初开始,一般增长了26%,这也主要是由保费风险(贡献超过15%)驱动的。

相反,下降的A-share收入并不明显,甚至略有增加。此外,由于去年基地的基础较低,市场与MSCI CHIAN A -A -SHARE指数一致,即2025年将收入增长10%,比2024年的-5.8%好,这也与今年的香港股票相比,与去年相比,这也是对比的。尽管它与去年A共 - 共享和低互联网零件的低基础有关,但表面上似乎有所改善。

图表:Hang Seng指数的利润增长率已更改为-1.4%

资料来源:CICC研究系Factset

图表:相比之下,2025年的MSCI中国A股收入率接近10%

资料来源:CICC研究系Factset

图表:自7月以来的话语市场表现,我们发现在收入贡献hang seng索引的情况下是Negatibo

资料来源:彭博,中国研究系研究部

► Valuation: The ah premium hits the "invisible bottom" of 125%, and the attractiveness of dividends for Hong Kong Stocks has decreased: Although dividends are only part of all allocation directions of Hong Kong Stocks, not all investors need to pay dividend tax (20%of h shares and the highest red chips 28%), for Most of Investors except insurance, the ah premium dropped below 125%, which means that the attractiveness - 减少税收减少后,这也与我们的“ AH Premium有多低”有关?》相同的信号在》中。

图表:AH最近处于低水平,“无形的底部”损坏了125%,持续了一小时

资料来源:CICC研究部风

那么谁是领先的指标?最近的香港股票的A共享力量可以传播吗

从主要洛希卡(Main Lohika)的角度来近一年。最近的表现不佳还表明原发性催化是有限的。但是从流动性的角度来看,A股开始“统治”。如果基金和市场之间的共鸣继续加强,那么它的一部分很可能会在香港股票中溢出,但是在“坑填充”的想法下,这个周期可能与透支的时间和学位阶段相匹配。

►从主要逻辑的角度来看,从年初开始,香港股票的领导肯定直接咨询了基础(宏观的一般基础缺乏回报,以亮点的结构为特征)。我们在“香港股票2025年下半年前景:资金和资产短缺”中提到,在“ Mas Marour Money”(货币资金)的整合下,但“较少的回报率”(缺乏财产),资金不可避免地追求高质量的财产,如果它为股息提供了稳定的增长回报或提供亮度的结构。观点主要是在香港股票(AI互联网,新的消费和创新药物中,这反映在整个市场Roe Roe中一直保持平稳且几乎没有稳定,但在某些行业中,Roe在某些行业中已经开始上升),这也解释了自年初以来的累积额超过950亿美元的高度繁荣的额外涌入(超过90亿美元),这是高度超过90亿美元的繁荣,该亿美元的价格超过了40亿美元的高度,这是一名高度的高度繁荣的额度,该亿美元的价格是繁荣的,该亿美元的价格是繁荣的,这是一名高度的高度涌入,该亿美元的繁荣成果是,该公司的繁荣成果是,该公司的繁荣率是繁荣的。全年2024年)。

►但是A股的逻辑最近一直在悄悄地发生变化,这是由流动性驱动的,与基金会无关。此外,如上所述,香港股票也因其自身收入的变化和收紧流动性而被“拖累”,因此不可避免地会被抓住。但是问题是,如果A股在资金和市场的共鸣下继续加强,他们是否可以在香港股票中旋转并成为“领先”的香港股票指标?如果这个假设是的确,它的一部分可能溢出,但它可能与透支的时间和程度阶段的中间和晚期更兼容。

与指数和收入相比,很少见到降级收入的当前阶段和指数上升。确实,从2014年底到2015年中,“布法罗”市场是“布法罗”市场。当时,继续攀升至A股还引发了2015年4月香港股票的“追逐”市场,但它确实以时间和程度结束,因为当时的投资者更加寻找相应的“低地”在香港的股票中,在一个阶段和更轻松地进行了依靠的环境中。

图表:从年初到现在,南方资金已经显着流动,但最近发生了变化

资料来源:CICC研究部风

图表:历史记录,Inc时期降低,但在香港股票中,指数的增加并不罕见,从2014年底到2015年初,更常见的时期

资料来源:彭博,中国研究系研究部

图表:但是,实际上,在2014年至2015年的A股“布法罗”市场中,香港股票很难保持持续时间或持续时间或增加的持续时间或增加。

资料来源:CICC研究部风

合理的Hang Seng索引中心在哪里?如何在静态条件下计算“上限和下限”?

近几个月来,我们对香港股票市场的判断一直是基准的24,000,乐观的25,000-26,000(“谁领导香港股市?香港股票流动性图片”)。作为回报,市场在第一阶段有所增加,但尚未取得“有效的成功”。在A共享激增和高情绪的后方,我们没有大幅度提高这一点,主要是因为Panawesome在一般方法和结构方法中,仍然需要一些“条件”。

1)一般程序:较低的收入和更高的情绪。在收入的前景不清的情况下,欣赏,尤其是保费风险,是判断这一点的关键。我们使用动态称重中国债券和美国债券(根据南方交易的比例进行动态调整,目前约为35%-40%的正确)来计算香港股票的风险溢价,当时,当Deptseek急剧下降和“ Rewards的关税”的关税时,此方法是可靠的。当前的动态重量悬挂式指数风险溢价为5.8%,不仅比去年10月以来的低点低,而且实际上是2018年初高市场的新低点。如果根据自2018年以来几次测试的6%的较高限制计算,则悬挂式Seng Index约为24,000。

2)结构方法:秋天需要互联网合作。一般方法的缺陷是自今年以来,它没有描述香港股票的结构。直到今天,我们已经将主要部门的风险溢价划分,以突出驾驶的结构差异。在灾难之后,指数高点位于3月底,主要是由互联网驱动的,而指数高点则由财务周期和新的消费药物驱动。具体而言,技术溢价的风险为1.9%,3月底高于1.2%,电子商务4.7%的溢价风险高于3.3%。在Kabove,新消费者现代医学的风险溢价为0.6%,在流行病之前的水平接近2022年底,银行周期的风险溢价为8.0%,在2021年住房价格的高潮中,这一高潮的高潮均大大低于9.1%。 26,000分。图表:根据程序基准的一般假设,如果收入

资料来源:彭博,风,CICC研究部

图表:结构方法:多年来,主要部门的当前保费风险一直处于较低水平,因此进一步的下降需要互联网部门的合作。

资料来源:事实集,风,CICC研究部

一些人还被教导,如果没有用于计算上述保费风险的风险,是否存在任何利率问题?毕竟,在当前中国与美国之间的利率急剧传播的环境中,中国美国利率的体重比率的“小变化”将带来“巨大差异”与高级风险的“巨大差异”,并且还有很多“讨论的空间”(例如,我们是否应该考虑有可能进一步增加南方方向的进一步增加?

这个问题确实是合理的,因此我们遵循这个想法来计算Stati中索引的潜在“上和下限”c环境(认为收入无偿利率的比例不会改变):1)不合时宜的南部定价比例增加了50%,然后中国的债券中的“ 55-5”和我们的财政债券与我们的优化相匹配,即Seng Seng Index的意图,这通常与优化悬挂式Seng-Seng-Opoptimation相一致; 2)如果我们更严重地减少了中国债券的比例,将中国的债券比例提高到100%,这与30,000个悬挂指数点一致,相反,中国的债券债券的比率将比率降低到0%,与22,500个悬挂式Seng Index一致。中国100%的债券(30,000点)或100%的美国债券(22,500点)的价格显然是不现实的,但其重要性是在静态环境中的定价问题差异提及“上和下限”。

图表:根据各种假设计算香港股票点的“上层和下限”SK

资料来源:中国研究部彭博社风

当前的方法:香港股票在短期内被捕获,并且长期获胜的结构;结构比索引更好。专注于国外的链条

根据上述索引的最新变化以及索引的“上下限制”的计算,如上所述,我们认为:

►香港股票在短期内不会因流动性而变化。 A-Shares的流动性优势将在短时间内造成香港股票,尤其是拖延收入和AH溢价太低。如果A共共享市场的流动性和共鸣增强了AREMORE的加强,它也会随着香港的股票而略微溢出,但它会更频繁地发生在中间和晚期,并且在透支水平上。因此,如果您仅在没有新的主要因素的情况下参加香港股票的流动性游戏,则应停在正确的时间。

►但长期的成功在于结构上的优势。除非当前的宏观(即信用周期环境正在发生变化),否则香港股票可以提供稳定的回报,并具有高股息和高光结构的增长回报,这将是其主要的长期吸引力,例如AI Internet,创新药物,新消费量,新消费和机器人成分。

►结构比索引更好。今年香港股票市场的许多知名功能是:1)MAS的结构比指数强; 2)主线正在不断旋转。这意味着,如果结构的每个结构紧密触摸,则将提供比索引更大的回报。相反,如果结构的每个结构都颠倒了,则它是显着不变的。我们在“如何找到经济周期? - 观看,DeepSeek市场配备了新的技术技术,并且“对等公园消费和现代药物)。它们不会将基准的基准更改为近18%的指数。

图表:从今年起,香港股票正在迅速旋转。建议注意不同部分和主题的贸易拥塞。

资料来源:CICC研究部风

►外国映射角度提供的机会。在由流动性和情感管理的市场环境中,如果基金会和国内政策可能无法提供更多的支持,在国外需求和映射链也是一个调整想法,例如1)技术叙述,例如计算能力,机器人和苹果链。由房地产和投资需求驱动的家具和非金属金属。

图表:自2014年底至2015年初至Longg以来,第二个市场连接阶段的增加。尽管香港的股票也在增加,但它们的收购和耐用性很难保留。

所以URCE:风,CICC研究部

。

来源

文章的来源

本文摘录摘自:2025年8月26日发布的索引的“上限”是什么? 》

LIU GANG,CFA分析师SAC认证号:S0080512030003 SFC CE Ref:AVH867

Zhang Weihan分析师SAC认证印地语。:S0080524010002 SFC CE参考:BSV497

法律下降

法律声明

特别提示

该官方账户不是中国国际金融公司有限公司研究报告的出版平台(从那里开始为“ CICC”)。该官方帐户仅通过了已发表的CICC研究报告的一些观点。如果订阅者使用该官方帐户的信息概念,则由于缺乏对完整报告或缺乏解释性解释的理解,他们可能对了解信息中的基本假设,评级,目标价格和其他信息有歧义。如果订阅者使用此信息,他们应寻求利润的指导和解释SSSIONT投资顾问。

本官方帐户中包含的信息和意见不会产生购买和销售财务安全或工具的争吵或贷款,审查和判断(例如,评级,目标价格,价值和收入预测)并未以特定价格,特定时间点以及特定的市场绩效构成针对特定安全或金融工具的投资建议。这些信息和意见并没有构成您的目标和指导任何人的特定投资。受试者应在此官方帐户上审查信息和意见,根据自己的情况独立做出投资决策,并带来投资风险。

CICC对本官方帐户中信息内容的准确性,可靠性,及时性和完整性没有产生任何表达方式或指示的保证。 CICC和/或其会员人员不应对在此官方帐户中基于或使用信息内容的后果。

该官方帐户仅适用于CICC大陆中国客户。任何不符合上述条件的订户都必须在订阅前检查接收订阅的适当性。该官方帐户的订阅并不构成任何合同或承诺的基础,并且由于该官方帐户上的任何简单订阅者,CICC不认为订户是CICC客户。

一般性声明

该官方帐户仅通过Ciccang发表了公司报告中包含的一些观点。基于一系列假设和必需品,提供了收入预测,目标价格,评级和赞赏之类的观点。娱乐只能根据相关报告中对所有信息的理解,对相关观点有更广泛的了解。有关完整的观点,请参阅有关C的完整报告ICC研究网站(http://research.cicc.com)。

与CICC释放的官方报告相比,该信息延迟了这段话,并且由于报告发布日期后情况或其他因素的变化可能不再准确或无效。此信息中包含的意见,评估和预测是报告日期的观点和判断。意见,评估和预测可以随时更改,恕不另行通知。安全性或金融工具的价格或数量可能会受到各种因素的影响,并且以前的绩效不应用作未来绩效的预兆或保证。在不同的时间,CICC可能会发布与此信息中包含的意见,评估和预测不一致的研究报告。 CICC销售人员,贸易人员和其他专业人员可以根据Importhis不一致的市场评论和/或交易意见。各种假设和标准以及使用不同评估方法的使用。

在法律允许的情况下,CICC可以在此信息中提及该公司已建立或努力建立业务或服务关系。因此,订阅者应考虑CICC和/或其相关人员可能存在潜在的利益冲突,从而影响该信息观点的客观性。有关与此信息有关的披露信息,请访问http://research.cicc.com/disclosure_cn,您还可以将特定的研究报告转介给最近发布的相关公司。

该订阅中的帐户是由CICC研究部建立和维护的官方订阅帐户。该订阅帐户中所有材料的版权均由CICC拥有。没有组织或个人可以向前推进,复制,复制,发布,发布,更改,复制或引用内容到此订阅帐户中未经书面同意,以任何形式。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:CICC结束

自今年年初以来,香港股票市场一直保持活跃,并在全球主要市场的早期表现,尤其是A-Shares股票。然而,在7月,情况大大扭转了。与突然打入“十大年龄较大”的A股市场相比,香港的股票似乎是“更多的倒台,至少在指数水平上“停止”。在Hang Seng指数突破了25,000分之后,它已与上个月结合在一起,因此很难有效打破。自7月中旬以来,它一直保持不变(Hang Seng Indexrose 3%),同时使A股的表现明显不足(上海综合指数增加了9.2%,Chinext Increcre IncreASED比20%)。实际上,即使自4月以来,香港的股票已经恢复了损失的土地,但它们并没有缺乏主要的全球市场,而Hang Seng Technology自3月底以来一直没有收回丢失的土地。

图表:尽管香港股票在同行关税后修复了损失的土地,但它们确实无法在全球市场中发生变化。

资料来源:彭博,中国研究系研究部

从某种意义上说,即使在预期之内,香港股票变得平坦甚至不变也就不足为奇了。在过去的一个月中,我们继续提醒投资者,如果他们想有效地打破指数,需要更多的催化剂超过了先前的“高基础”,因此建议专注于结构市场(7月20日”,以主导香港股票市场?同时,我们提醒我们,在AH溢价超过“不可见”之后,香港股票可以短期内不计数(“ AH Premium有多低?”)。

图表:尽管自今年年初以来,香港股票市场一直在共享A股,但上个月A-Shares股票较强。

资料来源:彭博,风,CICC研究部

那么,最近在香港股票中滞后的主要原因是什么?最近的香港股票的A共享强度可以传播,还是香港股票是领先的指标?香港的合理股票中心是什么?如何计算静态“上限和下限”?

为什么最近被捕获的香港股票?液体(Hibor上升),基础(收入变化),升值(高保费太低)

我们认为,最近在A股中的香港股票表现不佳,主要来自三个因素:流动性,基础和赞赏:

►救赎:希伯尔迅速上升,流动性严格略有。在短短一周内,Hibor的利率从一夜到一个月增加Ed从接近零到约3%,这意味着香港的银行间资金变得更加轻松,不可避免地通过各种渠道在第二个市场中捕获。 Hibor如何影响香港股票? 》教会说,在sirate Exchange stema的布置下,流动性供应和HKMA手术的去除都只是在做出反应,并且会自动触发。实际上,在6月中旬香港美元达到7.85之后,HKMA开始逐渐恢复流动性,但是由于恢复速度比5月初的流动性慢,并且从数量到价格的交付需要一个流程。从结果开始,希伯尔在过去两个月的增加非常慢,香港的美元并没有从7.85弱的一面保证中逃脱。直到最近,阈值破坏后的非线性变化,以及加强仲裁交易的潜在回报的结合,这是由于突然增加而触发的Hibor和香港Dollar的E。尽管希伯尔增加的反向并不是很大,但近几个月来它的环境不那么宽松。

图表:最近,夜间希波尔迅速上升到近3%,并且流动性一般紧张

资料来源:彭博,风,CICC研究部

相比之下,最近几天,A共同的液体非常流动,每天的交易价值曾经超过3万亿元,并且融资的余额也超过了2万亿元人民币。除了交易基金外,反馈对居民存款激活和进入市场的财务管理的积极影响也在继续反映。例如,在7月,M1年增长了5.6%,存款正规化趋势也显示出自2023年以来首次转向的点,反映了固定收益产品(例如固定居民的固定存款和管理Kayamthe Bank的骨干的固定存款)在过期时没有更新。存款流向安全公司的保证金帐户和非银行增长的增加已成为潜在的市场进入。根据CICC银行集团的计算,居民的新调查将为2022年至2024年约5万亿元人民币(“搬迁居民存款的潜力是什么?”)。在活跃的A股环境中,香港股票所享受的溢出也将是“折扣”。尽管南方的流量没有逆转,但最近却放慢了速度。

图表:A股融资余额接近历史上最高的,并且乐观的叙述(例如“存款移动”驱动器市场上升

资料来源:CICC研究部风

展望未来,随着美联储主席鲍威尔在杰克逊霍尔(Jackson Hole)会议上“转向鸽子” [1],预计美联储的利率预计将支持香港股票在流动性中的表现。我们认为,提高的美联储期望确实会在短期内真正有助于香港股票,但它并不是单一且完全占主导地位的POSItion。我们处于“美联储的利率对我们有利还是坏?” 》注意到,利率对美国财政利率的影响和美元的看法是,关键是要确定它是收缩的降低利率还是利率的限制。从去年9月至11月获得当前最新的利率为例,降低利率的起点是美国和美元的国债利率的低点,并且在整个过程中,上升趋势持续下去,2019年的利率周期相同。无论如何,国内因素会对市场趋势产生更大的影响。例如,在削减周期的2024年税率下,包括香港股票在内的中国市场实际上是从高地10月获得的,2019年的削减周期速度正在发生变化,足以证明这一点。

图表:2024年9月的美联储降低率始于10年利率的低点美国财政部,然后在9月至11月的利率下降期间利率上升。

资料来源:彭博,风,CICC研究部

图表:对于中国市场,降低利率不是决定性的,而国内基本面则具有更大的影响。

资料来源:彭博,风,CICC研究部

►基地:香港股票继续减少。在最近的收入结果中,商定的市场上的市场收入在2025年的负增长率下降(-1.4%,而2024年为17.8%)。尽管在外卖领域的加强竞争导致了诸如JD.com,Alibaba和Meituan等收入的下降修订,但Hang Seng指数中85个目标中有近60%的变化逐渐变化,这表明这不是一个孤立的现象,并且与经济数据的削弱一致。指数约会的判决,自从悬挂指数增加了5%以来7月,收入下降了-0.5%。从今年年初开始,一般增长了26%,这也主要是由保费风险(贡献超过15%)驱动的。

相反,下降的A-share收入并不明显,甚至略有增加。此外,由于去年基地的基础较低,市场与MSCI CHIAN A -A -SHARE指数一致,即2025年将收入增长10%,比2024年的-5.8%好,这也与今年的香港股票相比,与去年相比,这也是对比的。尽管它与去年A共 - 共享和低互联网零件的低基础有关,但表面上似乎有所改善。

图表:Hang Seng指数的利润增长率已更改为-1.4%

资料来源:CICC研究系Factset

图表:相比之下,2025年的MSCI中国A股收入率接近10%

资料来源:CICC研究系Factset

图表:自7月以来的话语市场表现,我们发现在收入贡献hang seng索引的情况下是Negatibo

资料来源:彭博,中国研究系研究部

► Valuation: The ah premium hits the "invisible bottom" of 125%, and the attractiveness of dividends for Hong Kong Stocks has decreased: Although dividends are only part of all allocation directions of Hong Kong Stocks, not all investors need to pay dividend tax (20%of h shares and the highest red chips 28%), for Most of Investors except insurance, the ah premium dropped below 125%, which means that the attractiveness - 减少税收减少后,这也与我们的“ AH Premium有多低”有关?》相同的信号在》中。

图表:AH最近处于低水平,“无形的底部”损坏了125%,持续了一小时

资料来源:CICC研究部风

那么谁是领先的指标?最近的香港股票的A共享力量可以传播吗

从主要洛希卡(Main Lohika)的角度来近一年。最近的表现不佳还表明原发性催化是有限的。但是从流动性的角度来看,A股开始“统治”。如果基金和市场之间的共鸣继续加强,那么它的一部分很可能会在香港股票中溢出,但是在“坑填充”的想法下,这个周期可能与透支的时间和学位阶段相匹配。

►从主要逻辑的角度来看,从年初开始,香港股票的领导肯定直接咨询了基础(宏观的一般基础缺乏回报,以亮点的结构为特征)。我们在“香港股票2025年下半年前景:资金和资产短缺”中提到,在“ Mas Marour Money”(货币资金)的整合下,但“较少的回报率”(缺乏财产),资金不可避免地追求高质量的财产,如果它为股息提供了稳定的增长回报或提供亮度的结构。观点主要是在香港股票(AI互联网,新的消费和创新药物中,这反映在整个市场Roe Roe中一直保持平稳且几乎没有稳定,但在某些行业中,Roe在某些行业中已经开始上升),这也解释了自年初以来的累积额超过950亿美元的高度繁荣的额外涌入(超过90亿美元),这是高度超过90亿美元的繁荣,该亿美元的价格超过了40亿美元的高度,这是一名高度的高度繁荣的额度,该亿美元的价格是繁荣的,该亿美元的价格是繁荣的,这是一名高度的高度涌入,该亿美元的繁荣成果是,该公司的繁荣成果是,该公司的繁荣率是繁荣的。全年2024年)。

►但是A股的逻辑最近一直在悄悄地发生变化,这是由流动性驱动的,与基金会无关。此外,如上所述,香港股票也因其自身收入的变化和收紧流动性而被“拖累”,因此不可避免地会被抓住。但是问题是,如果A股在资金和市场的共鸣下继续加强,他们是否可以在香港股票中旋转并成为“领先”的香港股票指标?如果这个假设是的确,它的一部分可能溢出,但它可能与透支的时间和程度阶段的中间和晚期更兼容。

与指数和收入相比,很少见到降级收入的当前阶段和指数上升。确实,从2014年底到2015年中,“布法罗”市场是“布法罗”市场。当时,继续攀升至A股还引发了2015年4月香港股票的“追逐”市场,但它确实以时间和程度结束,因为当时的投资者更加寻找相应的“低地”在香港的股票中,在一个阶段和更轻松地进行了依靠的环境中。

图表:从年初到现在,南方资金已经显着流动,但最近发生了变化

资料来源:CICC研究部风

图表:历史记录,Inc时期降低,但在香港股票中,指数的增加并不罕见,从2014年底到2015年初,更常见的时期

资料来源:彭博,中国研究系研究部

图表:但是,实际上,在2014年至2015年的A股“布法罗”市场中,香港股票很难保持持续时间或持续时间或增加的持续时间或增加。

资料来源:CICC研究部风

合理的Hang Seng索引中心在哪里?如何在静态条件下计算“上限和下限”?

近几个月来,我们对香港股票市场的判断一直是基准的24,000,乐观的25,000-26,000(“谁领导香港股市?香港股票流动性图片”)。作为回报,市场在第一阶段有所增加,但尚未取得“有效的成功”。在A共享激增和高情绪的后方,我们没有大幅度提高这一点,主要是因为Panawesome在一般方法和结构方法中,仍然需要一些“条件”。

1)一般程序:较低的收入和更高的情绪。在收入的前景不清的情况下,欣赏,尤其是保费风险,是判断这一点的关键。我们使用动态称重中国债券和美国债券(根据南方交易的比例进行动态调整,目前约为35%-40%的正确)来计算香港股票的风险溢价,当时,当Deptseek急剧下降和“ Rewards的关税”的关税时,此方法是可靠的。当前的动态重量悬挂式指数风险溢价为5.8%,不仅比去年10月以来的低点低,而且实际上是2018年初高市场的新低点。如果根据自2018年以来几次测试的6%的较高限制计算,则悬挂式Seng Index约为24,000。

2)结构方法:秋天需要互联网合作。一般方法的缺陷是自今年以来,它没有描述香港股票的结构。直到今天,我们已经将主要部门的风险溢价划分,以突出驾驶的结构差异。在灾难之后,指数高点位于3月底,主要是由互联网驱动的,而指数高点则由财务周期和新的消费药物驱动。具体而言,技术溢价的风险为1.9%,3月底高于1.2%,电子商务4.7%的溢价风险高于3.3%。在Kabove,新消费者现代医学的风险溢价为0.6%,在流行病之前的水平接近2022年底,银行周期的风险溢价为8.0%,在2021年住房价格的高潮中,这一高潮的高潮均大大低于9.1%。 26,000分。图表:根据程序基准的一般假设,如果收入

资料来源:彭博,风,CICC研究部

图表:结构方法:多年来,主要部门的当前保费风险一直处于较低水平,因此进一步的下降需要互联网部门的合作。

资料来源:事实集,风,CICC研究部

一些人还被教导,如果没有用于计算上述保费风险的风险,是否存在任何利率问题?毕竟,在当前中国与美国之间的利率急剧传播的环境中,中国美国利率的体重比率的“小变化”将带来“巨大差异”与高级风险的“巨大差异”,并且还有很多“讨论的空间”(例如,我们是否应该考虑有可能进一步增加南方方向的进一步增加?

这个问题确实是合理的,因此我们遵循这个想法来计算Stati中索引的潜在“上和下限”c环境(认为收入无偿利率的比例不会改变):1)不合时宜的南部定价比例增加了50%,然后中国的债券中的“ 55-5”和我们的财政债券与我们的优化相匹配,即Seng Seng Index的意图,这通常与优化悬挂式Seng-Seng-Opoptimation相一致; 2)如果我们更严重地减少了中国债券的比例,将中国的债券比例提高到100%,这与30,000个悬挂指数点一致,相反,中国的债券债券的比率将比率降低到0%,与22,500个悬挂式Seng Index一致。中国100%的债券(30,000点)或100%的美国债券(22,500点)的价格显然是不现实的,但其重要性是在静态环境中的定价问题差异提及“上和下限”。

图表:根据各种假设计算香港股票点的“上层和下限”SK

资料来源:中国研究部彭博社风

当前的方法:香港股票在短期内被捕获,并且长期获胜的结构;结构比索引更好。专注于国外的链条

根据上述索引的最新变化以及索引的“上下限制”的计算,如上所述,我们认为:

►香港股票在短期内不会因流动性而变化。 A-Shares的流动性优势将在短时间内造成香港股票,尤其是拖延收入和AH溢价太低。如果A共共享市场的流动性和共鸣增强了AREMORE的加强,它也会随着香港的股票而略微溢出,但它会更频繁地发生在中间和晚期,并且在透支水平上。因此,如果您仅在没有新的主要因素的情况下参加香港股票的流动性游戏,则应停在正确的时间。

►但长期的成功在于结构上的优势。除非当前的宏观(即信用周期环境正在发生变化),否则香港股票可以提供稳定的回报,并具有高股息和高光结构的增长回报,这将是其主要的长期吸引力,例如AI Internet,创新药物,新消费量,新消费和机器人成分。

►结构比索引更好。今年香港股票市场的许多知名功能是:1)MAS的结构比指数强; 2)主线正在不断旋转。这意味着,如果结构的每个结构紧密触摸,则将提供比索引更大的回报。相反,如果结构的每个结构都颠倒了,则它是显着不变的。我们在“如何找到经济周期? - 观看,DeepSeek市场配备了新的技术技术,并且“对等公园消费和现代药物)。它们不会将基准的基准更改为近18%的指数。

图表:从今年起,香港股票正在迅速旋转。建议注意不同部分和主题的贸易拥塞。

资料来源:CICC研究部风

►外国映射角度提供的机会。在由流动性和情感管理的市场环境中,如果基金会和国内政策可能无法提供更多的支持,在国外需求和映射链也是一个调整想法,例如1)技术叙述,例如计算能力,机器人和苹果链。由房地产和投资需求驱动的家具和非金属金属。

图表:自2014年底至2015年初至Longg以来,第二个市场连接阶段的增加。尽管香港的股票也在增加,但它们的收购和耐用性很难保留。

所以URCE:风,CICC研究部

。

来源

文章的来源

本文摘录摘自:2025年8月26日发布的索引的“上限”是什么? 》

LIU GANG,CFA分析师SAC认证号:S0080512030003 SFC CE Ref:AVH867

Zhang Weihan分析师SAC认证印地语。:S0080524010002 SFC CE参考:BSV497

法律下降

法律声明

特别提示

该官方账户不是中国国际金融公司有限公司研究报告的出版平台(从那里开始为“ CICC”)。该官方帐户仅通过了已发表的CICC研究报告的一些观点。如果订阅者使用该官方帐户的信息概念,则由于缺乏对完整报告或缺乏解释性解释的理解,他们可能对了解信息中的基本假设,评级,目标价格和其他信息有歧义。如果订阅者使用此信息,他们应寻求利润的指导和解释SSSIONT投资顾问。

本官方帐户中包含的信息和意见不会产生购买和销售财务安全或工具的争吵或贷款,审查和判断(例如,评级,目标价格,价值和收入预测)并未以特定价格,特定时间点以及特定的市场绩效构成针对特定安全或金融工具的投资建议。这些信息和意见并没有构成您的目标和指导任何人的特定投资。受试者应在此官方帐户上审查信息和意见,根据自己的情况独立做出投资决策,并带来投资风险。

CICC对本官方帐户中信息内容的准确性,可靠性,及时性和完整性没有产生任何表达方式或指示的保证。 CICC和/或其会员人员不应对在此官方帐户中基于或使用信息内容的后果。

该官方帐户仅适用于CICC大陆中国客户。任何不符合上述条件的订户都必须在订阅前检查接收订阅的适当性。该官方帐户的订阅并不构成任何合同或承诺的基础,并且由于该官方帐户上的任何简单订阅者,CICC不认为订户是CICC客户。

一般性声明

该官方帐户仅通过Ciccang发表了公司报告中包含的一些观点。基于一系列假设和必需品,提供了收入预测,目标价格,评级和赞赏之类的观点。娱乐只能根据相关报告中对所有信息的理解,对相关观点有更广泛的了解。有关完整的观点,请参阅有关C的完整报告ICC研究网站(http://research.cicc.com)。

与CICC释放的官方报告相比,该信息延迟了这段话,并且由于报告发布日期后情况或其他因素的变化可能不再准确或无效。此信息中包含的意见,评估和预测是报告日期的观点和判断。意见,评估和预测可以随时更改,恕不另行通知。安全性或金融工具的价格或数量可能会受到各种因素的影响,并且以前的绩效不应用作未来绩效的预兆或保证。在不同的时间,CICC可能会发布与此信息中包含的意见,评估和预测不一致的研究报告。 CICC销售人员,贸易人员和其他专业人员可以根据Importhis不一致的市场评论和/或交易意见。各种假设和标准以及使用不同评估方法的使用。

在法律允许的情况下,CICC可以在此信息中提及该公司已建立或努力建立业务或服务关系。因此,订阅者应考虑CICC和/或其相关人员可能存在潜在的利益冲突,从而影响该信息观点的客观性。有关与此信息有关的披露信息,请访问http://research.cicc.com/disclosure_cn,您还可以将特定的研究报告转介给最近发布的相关公司。

该订阅中的帐户是由CICC研究部建立和维护的官方订阅帐户。该订阅帐户中所有材料的版权均由CICC拥有。没有组织或个人可以向前推进,复制,复制,发布,发布,更改,复制或引用内容到此订阅帐户中未经书面同意,以任何形式。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)相关文章

- 2025/08/27CICC:索引的“上限”在哪里?

- 2025/08/26日本和韩国股市开业较少,Nikkei 225指数下

- 2025/08/25预计全球牛市将继续

- 2025/08/248月23日,印度为特朗普感到尴尬