成功案例

CASE

咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

保险预订的利率将再次降低! 2.5%的产品将在

保险预订的利率将再次降低! 2.5%的产品将在8月底删除:股息保险将占据“ C职位”,人寿保险会增加“失利”吗?

保险预订的利率将再次降低! 2.5%的产品将在8月底删除:股息保险将占据“ C职位”,人寿保险会增加“失利”吗?

2025年7月25日20:51

太阳经济新闻

Meike的编辑|狮子丹

“预购利率在不久的将来可能是最低的,预购将加速!”最近,公共保险人寿保险的普遍增加:如果预购利率将来降至2.0%,则收入差异可能是数十万。例如,“一个30岁的男子,一个时间为1米元的一项时间投资,并持有40年”,例如,在当前的2.5%的预订利率下,总价值oF 25.15亿元可以在70岁之前收到。如果将其降低至2.0%,则可以在70岁之前收到200万元的总金额。

近年来,随着市场利率继续下降,人寿保险产品的预订利率正在下降。 “近年来我没有得到3.5%,但我期望今天有2.5%的历史。”情绪市场内部人士说。

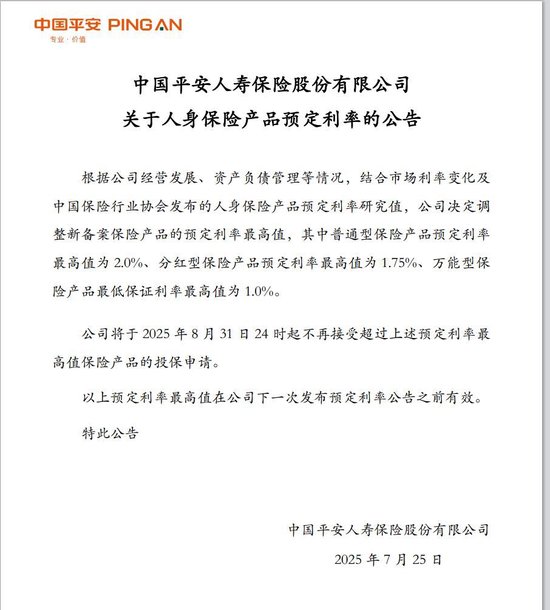

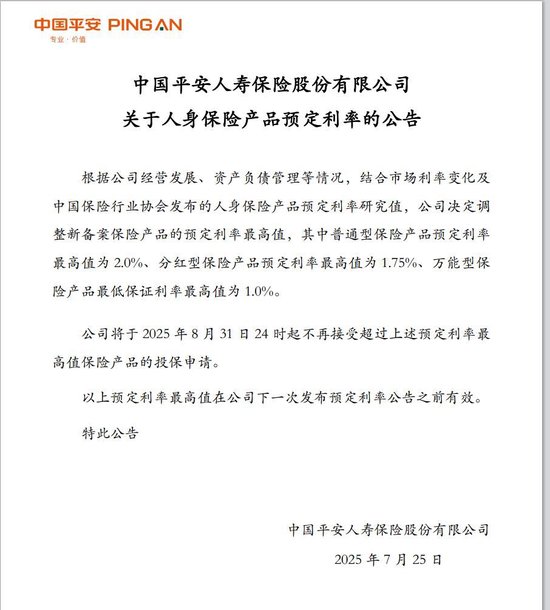

7月25日,中国保险协会宣布的预定利率的最新研究价值为1.99%,在第二次依次第二次低于2.25%的水平。根据将预定利率与默卡多的利率和动态调整联系起来的机制,将触发调整人寿保险的预订利率和产品调整。从“日至日期经济新闻”中了解到,许多保险公司已发布了产品转让通知,其中最高数量的记者已从该行业中获悉普通,股息和普遍保留利率分别为2.0%,1.75%和1.0%,移动时间为8月31日。

利率降低:售出的设定利率产品的2.5%直到8月底

7月25日,中国保险业协会安排了专家咨询委员会的定期会议,分析2025年第二季度个人保险行业的负责储备。在会议上,保险业专家认为,当前的研究价值是普通个人保险产品的预定利率为1.99%。

尽管发布了预定利率的研究值,但预定利率的调整将立即解决。中国的人寿保险,Ping of Life和其他公司发布了一份公告,指出,与市场利率的变化以及预定的研究率一起发布的研究率在中国保险协会中,将修复新注册保险产品的最高预定利率。普通保险产品的最大预定利率为2.0%,股息产品的最大预定利率为1.75%,通用保险产品的最高预定利率为1.0%。产品传输的时间在8月31日下午24点锁定。

根据配置机制的要求,如果最高预定利率高于连续季度的研究金额,则可以触发修复保险和产品调整的预订利率。在今年4月的个人保险行业的利率评估专家咨询委员会的2025年第一季度会议上,保险业专家认为,普通个人保险产品预订利率的当前研究价值是2.13%,这是研究值首次低于2.25%的水平。

行业内部人士的形成和预言降低了。他告诉《阳光经济新闻》中的一位记者Actuary Vision Manager Alexno过去,预定利率的最新研究价值下降到不到2.0%,而监管机构可能会直接调整9月预定利率“不超过2.0%”的预定利率的上限。他进一步评估了,如果仅略微降低了0.25%的点(例如下降到2.25%),那么在利率的下降趋势下,可能需要在半年内重新调整,从而导致重建行业产品系统“显然超出了行业的可用性”。

郭金证券在先前的研究中指出,理论上需要将至少25分减少。但是,据认为利率是他的最前沿,希望第三季度的研究价值将很难中断2.25%。如果计划的利率降低至2.25%,则意味着需要再次降低第四季度。因此,希望传统的预定保险利率可以直接下降到2%。

市场利率的趋势进一步支持了这一酌处权。到2025年第二季度末,市场上最新的三个参考率,5年LPR为3.5%,比第一季度末降低10个基点; 5年的定期存款率为1.3%,比第一季度末下降25个基点; 10年期债券的债券收益率为1.65%,比第一季度末降低了16.6分。根据中国证券估计,2025年第二季度预定利率的研究值为2.01%。在最前沿,平均每月压降为ABOUT 4分数和2025年底的研究成本可能接近1.8%的整数得分。

根据“建立与将预定的利率和市场利率和动态调整机制联系起来有关的通知”,该州管理部门在今年年初发布了金融监管,中国保险行业协会定期维修专家咨询委员会,以审查专家咨询委员会,以审查个人行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业的审查委员会定期维修成员的。在工业行业,工业行业行业行业行业行业以及行业行业,工业行业的行业行业行业在工业行业以及行业行业行业的行业中,会议。基于5年以上的市场价格率的市场价格变化,定期存款利率,10吨债券收益率以及市场利率和工业物业管理和责任的其他变化,它与预定的人寿保险产品的利率有关,并释放预定的研究利率价值。

该行业已经进行了热烈的讨论:连续三年仍能刺激“销售和打呼”仍在刺激市场?

目前,主要顶级公司普通保险产品的最高保留利率为2.5%,股息产品的保留利率最高的利率为2.0%,通用保险产品的最高保证利率为1.5%。

“每日经济新闻”记者指出,保险销售方最近推出了新的新循环“利润锁定”营销:增加人寿保险基于“ 2.5%的锁定,最后的机会”,而主要的销售点和销售人员强烈推动“客户保险即将通过,占据调整窗口”和其他词来促进客户保险。

预定利率下降后,除了上述人寿保险增加之外,上述人寿保险的未来回报率将减少,这意味着保护产品的保费将增加。一名销售员最近在推荐产品时表示,其公司的关键保险将在7月31日将预订的利率降低2.0%。预计,在相同数量的发病率下,关键疾病保险意外的保费将增加40%至60%。

实际上,这是由于预定的利率翻新,人寿保险行业连续第三年经历了“猜测和中止销售”。回到HI2019年的故事,前中国银行业和保险监管委员会将长期预订利率的上限从4.025%降低到3.5%,将3.5%的预订利率提高提高到了主要市场力量;从2023年到2024年,两个周期后,预订利率下降至2.5%,保险公司也通过“倒计时到中止销售”的言论冲刺。

根据Donghai证券的一份研究报告,在2024年9月的上一次调整之前,从7月到9月的单个月保费的年度保险率分别为14.9%,52.8%和11.9%,同一期间同一终身寿命的增长率为16.1%,为16.1%,68.5%。

面对利率下降压力,保险公司开始进行积极的调整。最近,许多人寿保险公司已经开始了产品转移,降低了股息保险的保留利率从上限2%至1.5%。一家人寿保险公司的负责人告诉《每日经济新闻》的记者,该行业面临挑战,例如增加利率风险和以低利率相匹配的物业的财产增加。这种调整是在连接策略中做出的积极响应。

行业分析师认为,降低预定义的利率是该行业适应低利率环境的必然选择,但是仍然怀疑连续三年“销售和停止”营销是否可以继续起作用。 Donghai证券认为,在持续较低的长期利率波动的情况下,积极降低预定利率将大大降低债务成本,从而减轻利率损失的风险;同时,“卖出”的催化可以进一步促进保险政策啤酒在第三季度,对销售节奏保持乐观。

但是,如果消费者对“削减利率”的敏感性略有估计,或者他们可能对增加保费的期望有所期望,那么市场愿意为账单付款的市场可能会承受压力。中国证券分析师指出,“销售和被盗销售”对第三年的销售产生的刺激效果减弱了,并期望“停止和偷窃销售”将不会是短期且快速进入市场的方式。一方面,随着低兴趣环境的继续,动态调整的空间逐渐被压缩。另一方面,由于预定利率的边际影响,目前迁移储量的意愿逐渐减弱。

股息保险增加:在低利率环境中,“保证 +浮动”的好处正在强调

到市场上低利息的市场,股息保险和股息保险“保证 +浮动”回报的特征,为发展机会付费。

Mula sa pananaw ng pagiging kaakit -akit sa merkado,ang“ garantisadong pagbabalik + na lumulutang na pagbabalik” namumuhunan ng isang“ kaligtasan ng unan” ANG MGA风险和回报率要比简单的固定收入产品。

“文凭保险不可避免地将成为未来的主要产品。”中东和卫生研究中心的主任长GE在宗冈昌ce工业发展战略研究所对“日常经济新闻”的记者说,预定的利率降低后,传统的预订利率Al保险将减少到2%,股息保险基于“ 1.75%的担保 +股息”结构。如果保险公司的投资收入超过2.11%,则客户的理论回报率可以超过传统股息的2%,超过0.25%,计算的逻辑为(2.11%-1.75%)×70%)。

对于Segurosa公司的短缺,股息保险收入设计与实际投资结果直接相关。浮动收入可以减轻长期损失利率的风险,并为财务稳定提供支持。在预定利率降低后,这一优势是更众所周知的。

郭金证券指出,在进一步废除预定利率之后,传统保险产品的竞争力将不可避免地降低,股息保险销售的价值将更加突出。从行业技能来看,上市保险公司目前正在积极促进Divi陈述保险的变化,并取得了一些结果。

从行业的长期发展的角度来看,股息保险的转变与法规的方向一致。中国证券的分析师提到,审查个人保险利率的专家咨询委员会先前阐明了“加速浮动收入产品的开发和转型”的方向,旨在促进行业成本,经济和高质量发展,加强与连接链接的管理管理管理的管理。调整了预定利率后,人寿保险公司的责任成本进一步下降。总共以约2.7%的“新货币净投资率”的级别结合在一起,隐藏的利率损失召回将得到减轻,并且预计管理和责任水平将合并。

关于未来利率的波动S,中国的安全安全估计,当前的长期利率具有最低钝化的迹象,如果随后的市场利率保持当前水平,则不会在2026年对确定的利率进行进一步调整的情况下排除。

封面图片来源:图像来源:Visual China-VCG41N1451024169

Sin的官方帐户财务

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

保险预订的利率将再次降低! 2.5%的产品将在8月底删除:股息保险将占据“ C职位”,人寿保险会增加“失利”吗?

保险预订的利率将再次降低! 2.5%的产品将在8月底删除:股息保险将占据“ C职位”,人寿保险会增加“失利”吗?

2025年7月25日20:51

太阳经济新闻

Meike的编辑|狮子丹

“预购利率在不久的将来可能是最低的,预购将加速!”最近,公共保险人寿保险的普遍增加:如果预购利率将来降至2.0%,则收入差异可能是数十万。例如,“一个30岁的男子,一个时间为1米元的一项时间投资,并持有40年”,例如,在当前的2.5%的预订利率下,总价值oF 25.15亿元可以在70岁之前收到。如果将其降低至2.0%,则可以在70岁之前收到200万元的总金额。

近年来,随着市场利率继续下降,人寿保险产品的预订利率正在下降。 “近年来我没有得到3.5%,但我期望今天有2.5%的历史。”情绪市场内部人士说。

7月25日,中国保险协会宣布的预定利率的最新研究价值为1.99%,在第二次依次第二次低于2.25%的水平。根据将预定利率与默卡多的利率和动态调整联系起来的机制,将触发调整人寿保险的预订利率和产品调整。从“日至日期经济新闻”中了解到,许多保险公司已发布了产品转让通知,其中最高数量的记者已从该行业中获悉普通,股息和普遍保留利率分别为2.0%,1.75%和1.0%,移动时间为8月31日。

利率降低:售出的设定利率产品的2.5%直到8月底

7月25日,中国保险业协会安排了专家咨询委员会的定期会议,分析2025年第二季度个人保险行业的负责储备。在会议上,保险业专家认为,当前的研究价值是普通个人保险产品的预定利率为1.99%。

尽管发布了预定利率的研究值,但预定利率的调整将立即解决。中国的人寿保险,Ping of Life和其他公司发布了一份公告,指出,与市场利率的变化以及预定的研究率一起发布的研究率在中国保险协会中,将修复新注册保险产品的最高预定利率。普通保险产品的最大预定利率为2.0%,股息产品的最大预定利率为1.75%,通用保险产品的最高预定利率为1.0%。产品传输的时间在8月31日下午24点锁定。

根据配置机制的要求,如果最高预定利率高于连续季度的研究金额,则可以触发修复保险和产品调整的预订利率。在今年4月的个人保险行业的利率评估专家咨询委员会的2025年第一季度会议上,保险业专家认为,普通个人保险产品预订利率的当前研究价值是2.13%,这是研究值首次低于2.25%的水平。

行业内部人士的形成和预言降低了。他告诉《阳光经济新闻》中的一位记者Actuary Vision Manager Alexno过去,预定利率的最新研究价值下降到不到2.0%,而监管机构可能会直接调整9月预定利率“不超过2.0%”的预定利率的上限。他进一步评估了,如果仅略微降低了0.25%的点(例如下降到2.25%),那么在利率的下降趋势下,可能需要在半年内重新调整,从而导致重建行业产品系统“显然超出了行业的可用性”。

郭金证券在先前的研究中指出,理论上需要将至少25分减少。但是,据认为利率是他的最前沿,希望第三季度的研究价值将很难中断2.25%。如果计划的利率降低至2.25%,则意味着需要再次降低第四季度。因此,希望传统的预定保险利率可以直接下降到2%。

市场利率的趋势进一步支持了这一酌处权。到2025年第二季度末,市场上最新的三个参考率,5年LPR为3.5%,比第一季度末降低10个基点; 5年的定期存款率为1.3%,比第一季度末下降25个基点; 10年期债券的债券收益率为1.65%,比第一季度末降低了16.6分。根据中国证券估计,2025年第二季度预定利率的研究值为2.01%。在最前沿,平均每月压降为ABOUT 4分数和2025年底的研究成本可能接近1.8%的整数得分。

根据“建立与将预定的利率和市场利率和动态调整机制联系起来有关的通知”,该州管理部门在今年年初发布了金融监管,中国保险行业协会定期维修专家咨询委员会,以审查专家咨询委员会,以审查个人行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业行业的审查委员会定期维修成员的。在工业行业,工业行业行业行业行业行业以及行业行业,工业行业的行业行业行业在工业行业以及行业行业行业的行业中,会议。基于5年以上的市场价格率的市场价格变化,定期存款利率,10吨债券收益率以及市场利率和工业物业管理和责任的其他变化,它与预定的人寿保险产品的利率有关,并释放预定的研究利率价值。

该行业已经进行了热烈的讨论:连续三年仍能刺激“销售和打呼”仍在刺激市场?

目前,主要顶级公司普通保险产品的最高保留利率为2.5%,股息产品的保留利率最高的利率为2.0%,通用保险产品的最高保证利率为1.5%。

“每日经济新闻”记者指出,保险销售方最近推出了新的新循环“利润锁定”营销:增加人寿保险基于“ 2.5%的锁定,最后的机会”,而主要的销售点和销售人员强烈推动“客户保险即将通过,占据调整窗口”和其他词来促进客户保险。

预定利率下降后,除了上述人寿保险增加之外,上述人寿保险的未来回报率将减少,这意味着保护产品的保费将增加。一名销售员最近在推荐产品时表示,其公司的关键保险将在7月31日将预订的利率降低2.0%。预计,在相同数量的发病率下,关键疾病保险意外的保费将增加40%至60%。

实际上,这是由于预定的利率翻新,人寿保险行业连续第三年经历了“猜测和中止销售”。回到HI2019年的故事,前中国银行业和保险监管委员会将长期预订利率的上限从4.025%降低到3.5%,将3.5%的预订利率提高提高到了主要市场力量;从2023年到2024年,两个周期后,预订利率下降至2.5%,保险公司也通过“倒计时到中止销售”的言论冲刺。

根据Donghai证券的一份研究报告,在2024年9月的上一次调整之前,从7月到9月的单个月保费的年度保险率分别为14.9%,52.8%和11.9%,同一期间同一终身寿命的增长率为16.1%,为16.1%,68.5%。

面对利率下降压力,保险公司开始进行积极的调整。最近,许多人寿保险公司已经开始了产品转移,降低了股息保险的保留利率从上限2%至1.5%。一家人寿保险公司的负责人告诉《每日经济新闻》的记者,该行业面临挑战,例如增加利率风险和以低利率相匹配的物业的财产增加。这种调整是在连接策略中做出的积极响应。

行业分析师认为,降低预定义的利率是该行业适应低利率环境的必然选择,但是仍然怀疑连续三年“销售和停止”营销是否可以继续起作用。 Donghai证券认为,在持续较低的长期利率波动的情况下,积极降低预定利率将大大降低债务成本,从而减轻利率损失的风险;同时,“卖出”的催化可以进一步促进保险政策啤酒在第三季度,对销售节奏保持乐观。

但是,如果消费者对“削减利率”的敏感性略有估计,或者他们可能对增加保费的期望有所期望,那么市场愿意为账单付款的市场可能会承受压力。中国证券分析师指出,“销售和被盗销售”对第三年的销售产生的刺激效果减弱了,并期望“停止和偷窃销售”将不会是短期且快速进入市场的方式。一方面,随着低兴趣环境的继续,动态调整的空间逐渐被压缩。另一方面,由于预定利率的边际影响,目前迁移储量的意愿逐渐减弱。

股息保险增加:在低利率环境中,“保证 +浮动”的好处正在强调

到市场上低利息的市场,股息保险和股息保险“保证 +浮动”回报的特征,为发展机会付费。

Mula sa pananaw ng pagiging kaakit -akit sa merkado,ang“ garantisadong pagbabalik + na lumulutang na pagbabalik” namumuhunan ng isang“ kaligtasan ng unan” ANG MGA风险和回报率要比简单的固定收入产品。

“文凭保险不可避免地将成为未来的主要产品。”中东和卫生研究中心的主任长GE在宗冈昌ce工业发展战略研究所对“日常经济新闻”的记者说,预定的利率降低后,传统的预订利率Al保险将减少到2%,股息保险基于“ 1.75%的担保 +股息”结构。如果保险公司的投资收入超过2.11%,则客户的理论回报率可以超过传统股息的2%,超过0.25%,计算的逻辑为(2.11%-1.75%)×70%)。

对于Segurosa公司的短缺,股息保险收入设计与实际投资结果直接相关。浮动收入可以减轻长期损失利率的风险,并为财务稳定提供支持。在预定利率降低后,这一优势是更众所周知的。

郭金证券指出,在进一步废除预定利率之后,传统保险产品的竞争力将不可避免地降低,股息保险销售的价值将更加突出。从行业技能来看,上市保险公司目前正在积极促进Divi陈述保险的变化,并取得了一些结果。

从行业的长期发展的角度来看,股息保险的转变与法规的方向一致。中国证券的分析师提到,审查个人保险利率的专家咨询委员会先前阐明了“加速浮动收入产品的开发和转型”的方向,旨在促进行业成本,经济和高质量发展,加强与连接链接的管理管理管理的管理。调整了预定利率后,人寿保险公司的责任成本进一步下降。总共以约2.7%的“新货币净投资率”的级别结合在一起,隐藏的利率损失召回将得到减轻,并且预计管理和责任水平将合并。

关于未来利率的波动S,中国的安全安全估计,当前的长期利率具有最低钝化的迹象,如果随后的市场利率保持当前水平,则不会在2026年对确定的利率进行进一步调整的情况下排除。

封面图片来源:图像来源:Visual China-VCG41N1451024169

Sin的官方帐户财务

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)相关产品